LUBUKLINGGAU, sebarkan.id – Kepala BPKAD Kota Lubuklinggau dinilai kurang melakukan pengawasan dan pengendalian atas penyusunan Kebijakan Akuntansi yang menjadi tanggung jawabnya.

Demikian juga, Kepala Bidang Akuntansi dan Pelaporan BPKAD kurang cermat dalam proses penyusunan Kebijakan Akuntansi terkait Properti Investasi.

Akibatnya, saldo Aset Tetap Gedung dan Bangunan tidak menggambarkan kondisi yang sebenarnya, karena sebagian ada yang masuk kriteria Properti Investasi, tentu bertumbuh nilai dan pendapatan.

Hal tersebut terungkap dari Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) atas Pemkot Lubuklinggau Tahun 2023. Nomor : 53.B/LHP/XVIII.PLG/05/2024. Tanggal : 27 Mei 2024.

Atas permasalahan ini Wali Kota sudah instruksikan Kepala BPKAD menjalankan rekomendasi BPK, untuk menyusun Kebijakan Akuntansi terkait Properti Investasi.

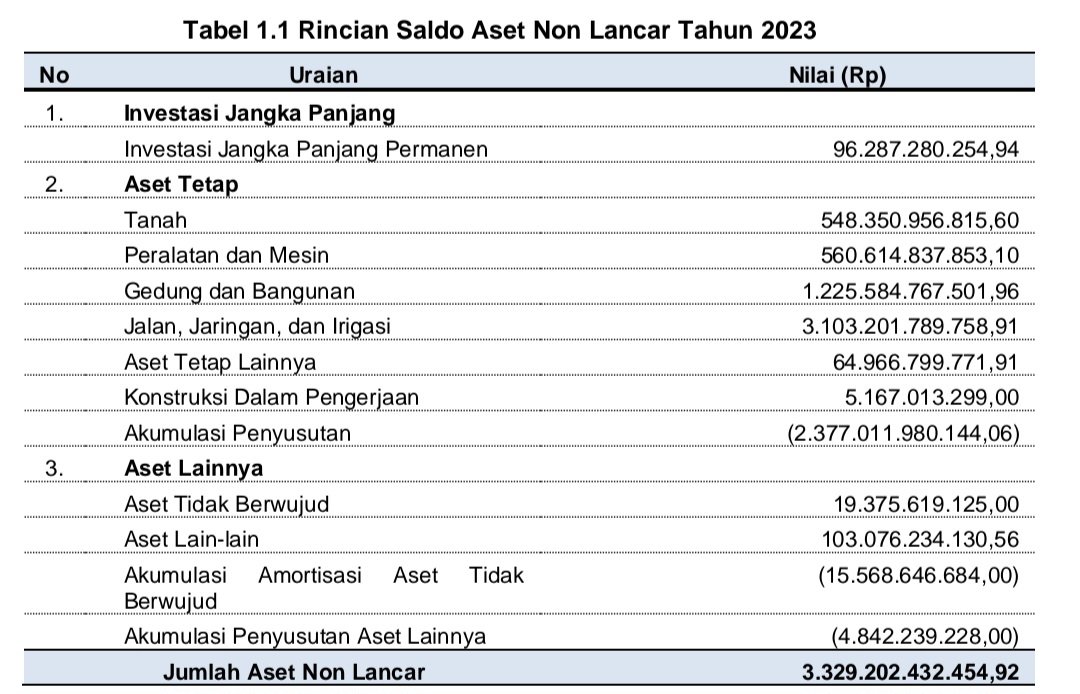

DIKETAHUI : Neraca Pemerintah Kota (Pemkot) Lubuk Linggau menyajikan saldo Aset Non Lancar Tahun 2023 sebesar Rp3.329.202.432.454,92, dengan rincian sebagai berikut.

Properti Investasi adalah properti untuk menghasilkan pendapatan sewa atau untuk meningkatkan nilai aset atau keduanya, dan tidak:

a. digunakan dalam kegiatan pemerintahan, dimanfaatkan oleh masyarakat umum, dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif;

atau

b. dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Berdasarkan Peraturan Menteri Keuangan Nomor (PMK) Nomor

85/PMK.05/2021 tentang Pernyataan Standar Akuntansi Pemerintahan (PSAP) Berbasis Akrual Nomor 17, Properti Investasi Pasal 5 menyatakan bahwa Properti

Investasi digunakan untuk menyusun laporan keuangan atas pertanggungjawaban pelaksanaan anggaran mulai tahun 2022.

Properti Investasi diklasifikasikan ke dalam Aset Non Lancar dan disajikan terpisah dari kelompok Aset Tetap dan Aset Lainnya.

Hasil pemeriksaan atas pencatatan Aset Tetap dan hasil konfirmasi dengan Badan Pengelola Keuangan dan Aset Daerah (BPKAD) dan Dinas Perindustrian dan Perdagangan (Disperindag) Kota Lubuk Linggau menunjukkan bahwa.

A. Kebijakan Akuntansi Pemerintah Kota Lubuk Linggau belum mengatur Aset Properti Investasi

Hasil penelaahan atas Kebijakan Akuntansi Pemkot Lubuk Linggau menunjukkan belum ada ketentuan yang mengatur Aset Properti Investasi untuk disajikan dalam laporan keuangan.

Hasil permintaan keterangan kepada Kepala Bidang Akuntansi

dan Pelaporan menyatakan bahwa Peraturan Wali Kota Lubuk Linggau Nomor 52 Tahun 2021 tentang Kebijakan Akuntansi sedang dalam proses perubahan termasuk tentang Properti Investasi.

B. Terdapat Aset Pemkot Lubuk Linggau memenuhi kriteria Aset Properti Investasi

Hasil pemeriksaan atas Kartu Inventaris Barang (KIB), Perjanjian Kerjasama, pemeriksaan fisik bersama BPKAD dan Inspektorat menunjukkan.

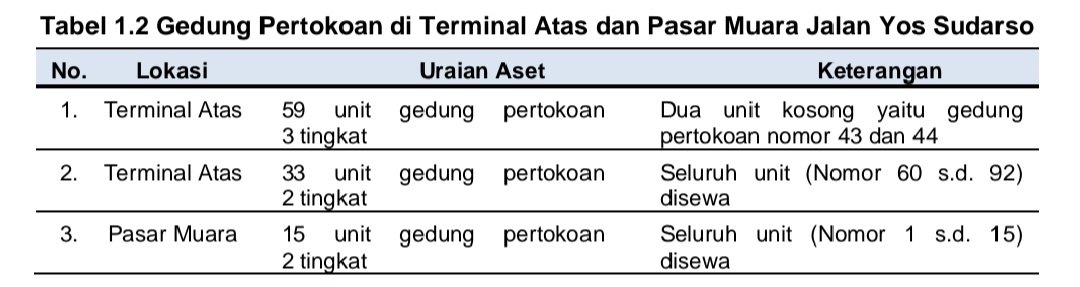

1. Tiga aset gedung pertokoan yang disewakan pada Terminal Atas dan Pasar Muara Jalan Yos Sudarso disajikan sebagai Aset Tetap Gedung dan Bangunan secara gabungan, yaitu:

Hasil penelaahan atas pencatatan Aset pada KIB C Aset Tetap Gedung dan Bangunan menunjukkan bahwa ketiga gedung pertokoan tersebut tercatat dalam KIB C secara gabungan dengan luas bangunan 2.135 m2 yang berasal dari hibah

dengan nilai perolehan sebesar Rp3.194.958,00 dengan informasi keterangan berupa Ruko dan Gudang Pasar Muara Atas.

2. Sembilan Aset Tetap Tanah dan Gedung pertokoan yang disewakan di Jalan Garuda belum tercatat sebagai Aset Pemerintah Kota Lubuk Linggau.

Hasil pemeriksaan menunjukkan terdapat sembilan gedung pertokoan satu tingkat berlokasi di Jalan Garuda yang disewakan.

Hasil wawancara dengan Kepala BPKAD dan Kepala Disperindag menyatakan aset tersebut merupakan aset STIPER yang dihibahkan kepada Pemkot Lubuk Linggau melalui Berita Acara tanggal 13 November 2001.

Pemeriksaan lebih lanjut pada KIB menunjukkan Gedung pertokoan tersebut belum tercatat sebagai Aset dalam Neraca Pemkot Lubuk Linggau, karena tidak terdapat harga/nilai perolehan dan luasan Aset saat penyerahan Aset, dengan

rincian informasi atas Aset yang belum tercatat sebagai berikut.

Kondisi tersebut tidak sesuai dengan:

A. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan yaitu Pernyataan Nomor 17 tentang Properti Investasi pada:.

1. Paragraf 58 yang menyatakan bahwa Properti Investasi disajikan terpisah dari kelompok Aset Tetap dan Aset Lainnya; dan

2. Paragraf 63 yang menyatakan bahwa Pernyataan Standar Akuntansi Pemerintahan (PSAP) ini berlaku efektif untuk laporan keuangan atas pertanggungjawaban pelaksanaan anggaran mulai Tahun Anggaran 2022.

B. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah Pasal 1 yang menyatakan bahwa Kebijakan Akuntansi Pemerintah Daerah adalah prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan dan praktik-praktik spesifik yang dipilih oleh pemerintah daerah sebagai pedoman dalam menyusun dan menyajikan laporan keuangan pemerintah daerah untuk memenuhi kebutuhan pengguna laporan keuangan dalam rangka meningkatkan keterbandingan laporan keuangan terhadap anggaran, antar periode maupun antar entitas;

C. Peraturan Menteri Keuangan Nomor 85/PMK.05/2021 tentang Pernyataan Standar Akuntansi Pemerintahan (PSAP) Berbasis Akrual Nomor 17 Properti Investasi pada:

1. Pasal 5 menyatakan bahwa PSAP Berbasis Akrual Nomor 17 Properti Investasi digunakan untuk menyusun laporan keuangan atas pertanggungjawaban pelaksanaan anggaran mulai Tahun 2022;

2. Lampiran Pernyataan Standar Akuntansi Pemerintahan Berbasis Akrual Nomor 17 Properti Investasi dalam paragraf:

a) Definisi

Properti Investasi adalah properti untuk menghasilkan pendapatan sewa atau untuk meningkatkan nilai aset atau keduanya, dan tidak untuk:

(1) digunakan dalam kegiatan pemerintahan, dimanfaatkan oleh masyarakat umum, dalam produksi atau penyediaan barang atau jasa/untuk tujuan administratif; atau

(2) dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

b) Pengakuan

Properti Investasi diakui sebagai aset jika dan hanya jika:

(1) besar kemungkinan terdapat manfaat ekonomi yang akan mengalir ke entitas di masa yang akan datang dari aset Properti Investasi; dan

(2) biaya perolehan atau nilai wajar Properti Investasi dapat diukur dengan andal.

c) Pengukuran saat Pengakuan Awal

Properti Investasi diukur pada awalnya sebesar biaya perolehan (biaya transaksi termasuk dalam pengukuran awal tersebut). Apabila Properti Investasi diperoleh dari transaksi non pertukaran, Properti Investasi tersebut dinilai dengan menggunakan nilai wajar pada tanggal perolehan.

d) Pengukuran setelah Pengakuan Awal:

(1) Properti Investasi dinilai dengan metode biaya, yaitu sebesar nilai perolehan dikurangi Akumulasi Penyusutan; dan

(2) Properti Investasi, kecuali tanah, disusutkan dengan metode penyusutan sesuai dengan PSAP yang mengatur Aset Tetap.

e) Penyajian Properti Investasi menyatakan bahwa sesuai dengan paragraf 45 PSAP yang mengatur Penyajian Laporan Keuangan, Properti Investasi diklasifikasikan dalam Aset Non Lancar. Properti Investasi disajikan terpisah dari kelompok Aset Tetap dan Aset Lainnya. (*)